Il Presidente Mattarella continua a fare il controcanto al governo di destra della Meloni. Martedì scorso lo ha fatto davanti alla Guardia di Finanza sul tema della progressività fiscale voluta dalla Costituzione. Com’è noto la Meloni va in tutt’altra direzione anche, e soprattutto, su questo tema.

Se si guarda a come è andata l’Irpef – un pilastro fondamentale della contribuzione – dalla sua fondazione ad oggi, anche i sacrosanti e giusti richiami del Presidente della Repubblica risultano un po’ patetici. La progressività costituzionale richiederebbe di riportare le aliquote e la percentuale del prelievo a numeri congrui ben diversi da quelli attuali. Si presenta qui il caso concretissimo di come la costituzione materiale abbia contraddetto quella nominale allontanandosene sempre più.

L’Irpef fu istituita nel 1974. All’origine, per assicurare la progressività, aveva 32 aliquote; la massima era del 72%. Poi arrivò pentapartito negli anni ’80 (governi del repubblicano Spadolini e del democristiano Fanfani) che, nel 1983, pensarono bene dare un colpo demolitorio alla progressività in favore di lorsignori riducendo le aliquote a 9 e la massima di sette punti: 65%. Il governo Craxi dette un’ulteriore aiutino con una limatina all’aliquota massima portandola nel 1986 al 62%.

Altro “colpo grosso” alla progressività lo portarono i governi pentapartito guidati dai dc Goria e De Mita che ridussero le aliquote a 7 e la massima di ben 12 punti portandola al 50%. Con il cambio dalla Prima alla seconda Repubblica anche il governo dell’Ulivo di Prodi portò il suo contributo a lorsignori riducendo gli scagioni a 5 e l’aliquota massima dal 51 (Amato l’aveva ritoccata di un punto nell’annus horribilis 1992) al 45,5 più lo 0,5% regionale. Il post comunista D’Alema si guardò bene dal rovesciare la tendenza.

Poi arrivò Berlusconi che si limitò a portare l’aliquota massima al 43% mentre gridava al fisco esoso perché in Italia, come dice l’aforisma, “il pianto frutta” soprattutto ai super ricchi. L’unica cosa che non gli riuscì fu la sostituzione dell’Irpef, per altro diventata una gruviera, con l’Ire a tre scaglioni. Subito abolita dal secondo governo Prodi.

A ridurre a 4 aliquote l’Irpef ci ha pensato il governo Draghi nel 2021 anno fiscale 2022.

L’andamento del prelievo Irpef, insieme al capitolo evasione fiscale, dà una visione concreta di come si siano ribaltati i rapporti di forza e di classe nella società fra super ricchi, ricchi, lavoratori dipendenti e pensionati e poveri. E, al tempo stesso, ci dice in modo eclatante di come la sinistra, anche quella delle buone intenzioni post comunista e post cattolico-democratica, sia rimasta soggiogata dal turgido neoliberismo e resa subalterna alle narrazioni del berlusconismo particolarmente piagnone in campo fiscale.

Il massimo di espansione della sinistra comunista e quella di ispirazione socialista e democratica e del potere sindacale coincise con un Irpef realmente progressivo di 32 aliquote con la massima al 72% oltre i 550 milioni di reddito. Allora c’era la lira. Durò 9 anni. Poi via via la situazione è stata ribaltata in favore di lorsignori – il passaggio all’euro nel 2002 regnante Berlusconi non ha cambiato nulla, anzi – per moltissime ragioni che non è qui il caso di approfondire. Sempre, però, con l’aiutino dei cosiddetti “riformisti” di vario grado e natura e contronatura.

Con la Meloni e la sua destra post-fascista al governo la storiaccia non è finita.

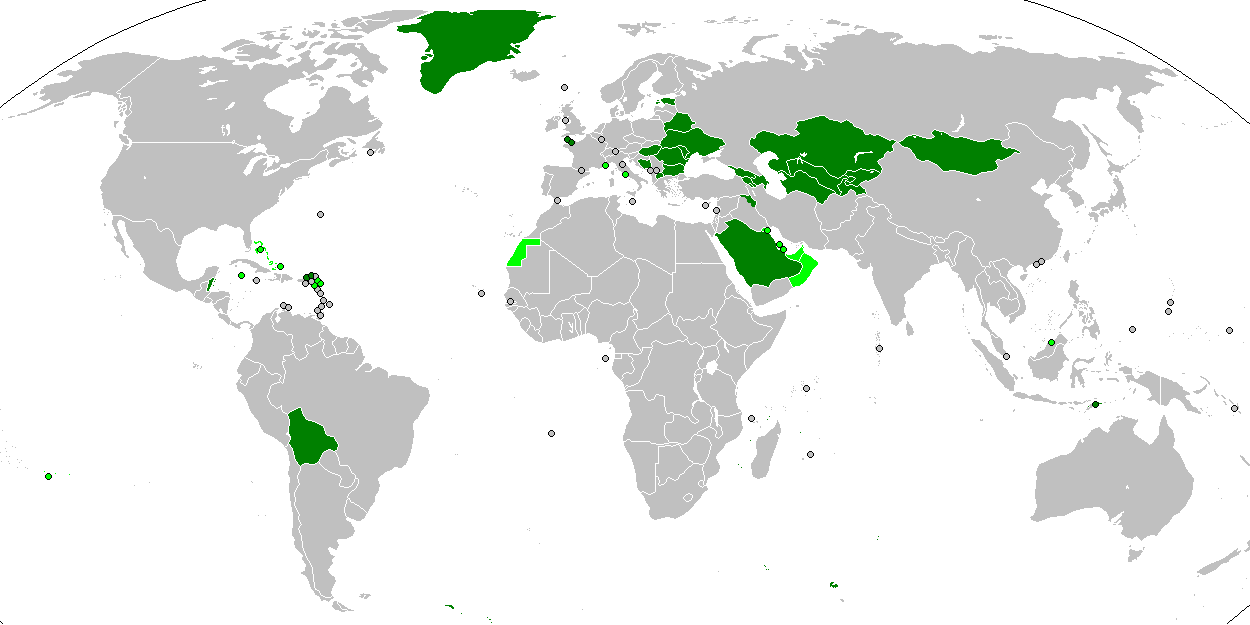

immagine in evidenza: Paesi che applicano una tassa piatta sui redditi personali, fonte https://commons.wikimedia.org/wiki/File:Flat_personal_income_tax.png aggiornamento 2008, in verde scuro i paesi che applicano la flat tax, in verde chiaro quelli che non hanno imposte sui redditi personali (immagine ritagliata per motivi tecnici), licenza immagine https://creativecommons.org/licenses/by-sa/3.0/deed.en